新型コロナウイルス感染症対策で使える5つの税制度

新型コロナウイルス感染症の国内感染拡大を防止するため、国税庁では外出自粛をしたために期限内の申告ができなかった方や、感染症拡大の防止に努めた企業向けの制度を案内しています。

本記事では、特に経営者が知っておくべき以下の5つの制度を解説します。

〇申告期限や納付期限の延長

〇業務悪化により役員給与を減額した場合の法人税の取り扱い

〇テナントの賃料を免除した場合の損失の税務上の損金算入

〇所得税・法人税の繰戻還付制度

〇特例納税猶予制度

Contents

申告期限・納付期限の延長

新型コロナウイルス感染症の拡大に伴い、外出を自粛するケースが非常に増えました。

国税庁は、感染拡大を防ぐために外出を控え、期限内に税金の申告・納付ができなかった方に対しては、期限を区切らず柔軟に受け付けることを明言しています。

例えば、以下の税目に関して、申告期限・納付期限の延長が認められています。

〇申告所得税

〇法人税

〇消費税

〇相続税

〇贈与税

ただし、これらの期限延長に関しては、申告・納付時に注意すべき点もあります。

まず、申告書の欄外に「新型コロナウイルスによる申告・納付期限延長申請」と記載しなくてはなりません。

正しく記載しないと、申告・納付期限延長が適応されません。

また、期限延長の申告をした場合、申告と同時に納期限が到来する点にも注意が必要です。

「〇〇日まで期限を延長してください」という申告ができるわけではなく、「すでに過ぎた期限を今日まで延長してください」という形の申告となります。

※郵送で申告書を提出する場合は、その郵便物の消印に表示された日が期日となります。

業績悪化を理由に役員給与を減額したときの法人税

本来、役員給与は、法人税法上は勝手に増減することはできません。

経営権をもつ役員が自由に役員給与を決定すると、利益操作が可能となるからです。

(たとえば、利益が多く出ているときに役員給与を増額することで、利益総額を減らすことができてしまうのです。)

しかし、毎回必ず同額を支給しなくても良いケースもあります。

会社の経営状況が著しく悪化した場合は、役員給与の減額が認められます。

法人税法では、これを「業績悪化改定事由」といいます。

具体的には、

〇業績が悪化して、従業員への給与支払いが難しい

〇赤字経営により、経営改善を強く求められている

といったケースが、「業績悪化改定事由」に当てはまります。

業績悪化改定事由に該当すると判断された場合、これまで支給していた役員給与と減額した後に支給した役員給与は定期同額給与となり、損金算入することになります。

では、新型コロナウイルスの影響による役員給与の減額は、業績悪化改定事由が適用されるのでしょうか。

国税庁が公表している「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取り扱いに関するFAQ」には、

イベント会社や飲食店などが、新型コロナウイルス対策のために営業を自粛した場合は、業務悪化改定事由にあたる明記されています。(第5章問6を参照してください)

つまり、国や都道府県から営業自粛を要請された業種においては、客観的な状況があるため、役員給与を減額しても問題ないと考えられます。

そのほか、営業自粛を要請されていない業種であっても、新型コロナウイルスの影響を受けて経営状況の悪化が避けられない場合は、業務悪化改定事由が適用されます。

現時点では売り上げが減少していなくても、今後大幅に悪化すると予想される場合も同様です。

役員給与を減額することで、会社の経費が少なくなり、利益額がプラスされるというメリットがあります。

資金繰りに困っている会社を建て直す一つの方法として、検討してみてください。

ただし、コロナウイルスの影響を受けて役員給与を減額した後に、業績が回復し、また同じ給与額に戻した場合は、業績悪化改定事由に該当しません。

賃貸物件のオーナーが賃料の減額を行った場合の損金算入

国税庁の告知には、賃貸物件を所有するオーナーが、新型コロナウイルス対策の一環としてテナント賃料の減額を行った場合の損金算入についても記述があります。

企業が賃貸借契約をした取引先に対して賃料の減額を行った場合、基本的に減額分は相手方に対する寄付扱いとなります。

しかし、一定の条件を満たした場合は、寄付金扱いとはなりません。その一定の条件とは、

〇取引先が新型コロナウイルスの影響によって業績が悪化し、事業継続が困難、あるいは困難となるおそれが明らかである

〇賃料の減額が取引先の復旧支援を目的としたものである、またそのことが書面により確認できる

〇賃料の減額を、取引先に被害が生じたあと相当の期間内に行われたものである(通常営業を再開するまでの復旧期間)

です。

この取り扱いは、テナント以外にも、居住用物件や駐車場の賃貸借契約においても適用されます。

繰戻還付制度が受けられる法人の範囲拡大

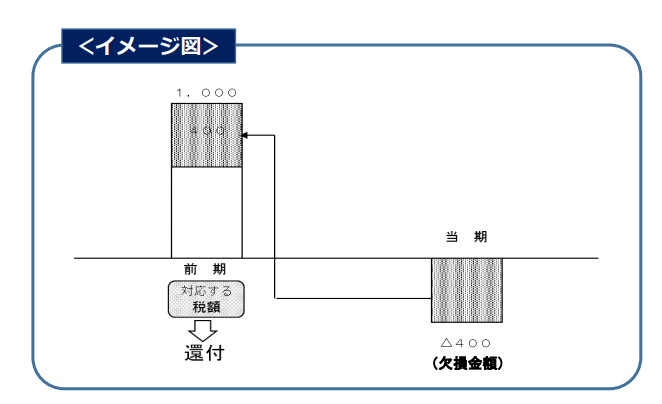

新型コロナウイルス感染症の影響を受け、所得税・法人税に関して、青色欠損金の繰戻し還付制度が利用できる法人の範囲が拡大されました。

青色欠損金の繰戻還付制度とは、青色申告書を提出する中小企業者等が、ある事業年度において欠損金額が生じた場合、その金額を前事業年度に繰り戻し、法人税額の還付を請求できるという制度です。

つまり、前年度は黒字だった企業が今年度赤字になった場合、前年度納付した法人税を返してもらえるのです。

(画像は、国税庁が作成したPDFデータのものです。)

この制度は、資金調達に悩まされる中小企業にとっては、とてもありがたい制度といえます。

ただし、これまでは、資本金1億円以下の企業しか利用できない制度でした。

が、新型コロナウイルスの影響をうけ、対象が資本金1億円から10億円以下の法人へと広がりました。

この対処により、幅広い企業が還付制度を利用できるようになります。

この還付制度を利用する場合には、以下の点に注意してください。

〇還付請求を行う場合は、欠損金額が発生した事業年度の確定申告期限までに還付請求書を提出しなくてはならない

〇この制度の対象となる法人が、令和2年7月1日以前に確定申告書を提出している場合は、請求期限は令和2年7月31日となる

〇新型コロナウイルスの影響で、期限までに申告や還付請求手続きをすることが難しい場合は、期限を個別に延長できる

特例納税猶予制度

国税の猶予制度とは、納税によって事業や生活の継続が難しくなる場合や、災害で財産を失った場合など、特定の事情があるときに最大1年間納税が猶予される制度です。

令和2年4月30日の新型コロナ税特法の成立・施行により、新型コロナウイルス感染症の影響で収入が大幅に減った方に向けて、特例猶予が創設されました。

特例猶予を受けるには、以下の条件が必要です。(令和2年2月1日から令和3年2月1日に納期限がくる国税に適用)

〇新型コロナウイルス感染症の影響により、令和2年2月以降で1か月以上事業収入が減少した(前年度と比較して20%以上の減少)

〇ただし、令和2年2月1日から、令和3年1月31日までに納期限がくる印紙税には適用されない

これらの条件がそろっている場合、納期限から1年間納税の猶予が認められ、猶予期間中の延滞税は全額免除されます。

特例猶予を申請する場合は、猶予を受けたい国税の納期限までに所轄の税務署に必要書類を提出してください。

※やむを得ない理由がある場合は、納期限が過ぎた国税についても特例猶予申請が可能です。税務署の徴収担当に確認してください。

弊事務所が資金繰りのお手伝いをいたします

「税金のことは、弁護士に聞いてもしょうがない」と思っていませんか。

弊事務所では、税理士の先生方と連携して、企業再生のお手伝いをしております。

他士業の先生方と連携することで、法律に関することだけに限らず、様々な面から御社の経営をサポートすることが可能です。

新型コロナウイルス感染症の影響を受けて、資金繰りに困っていらっしゃる経営者の方からのご相談も増えております。

初回の相談は無料ですので、お気軽にご相談ください。

連絡先は下記バナーにございます。

この記事の監修者

弁護士法人i 代表弁護士

黒田 充宏

法人破産は自己破産と違い、従業員対応や債権者などへの交渉、説得が必要となってきますので、経験豊富な事務所に依頼されることをお勧めします。破産をお考えの方の中には、破産費用が払えないから相談に行くのをためらわれている方もいらっしゃると思いますが、当事務所はこれまでに850件以上もの借金に関するトラブルの事件処理を担当し、会社の倒産・再生の相談や事件処理も100社以上担当してきた経験から、手元に現金がなくても、住宅や車を売却することによって、破産費用を充足した例がたくさんあります。

破産についての相談は、無料で対応しておりますので、費用が払えないかもしれないと思っていらっしゃる方も一度弁護士に相談してください。原則代表弁護士が面談します。あなたの状況に応じた借金問題の解決方法をご提案いたします。