資金繰り表を使ってコロナ期の資金調達をする方法と読み方

新型コロナウイルスの影響を受けて、銀行が追加融資の際に確認する資料の優先順位が変わっているのはご存じでしょうか。

平時では、決算書や試算表を中心に融資をするかどうかを決めます。

が、コロナ禍などの非常時には、資金繰り表(通帳)や銀行借入一覧表などの資料が中心になります。

というのも、銀行の目線が「この会社は将来的に成長するか(=決算書からわかる)」よりも「現時点での資金繰りはどうなっているのか(=資金繰り表からわかる)」を重視するようになるからです。

つまり、コロナ禍において、「資金繰り表」というのはとても重要な資料ということになります。

この記事では、

〇なぜ資金繰り表が重視されるのか

〇資金繰り表を作成するメリット・デメリット

〇実際に資金繰り表をつくるときのポイント

について解説します。

Contents

なぜ資金繰り表が重要なのか

決算書や試算表などの詳しい資料があるのに、なぜ資金繰り表が重要視されるのでしょうか。

一番の理由は、決算書や試算表ではいつ・いくら資金が必要になるかわからないからです。

基本的に、決算書は過去のデータを集めたものです。

例えば、

2020年3月31日に作成された決算書であれば、記載されている内容は2019年4月1日から2020年3月31日までのものでしょう。

2020年7月1日に、追加融資をしてもらおうと思って銀行を訪れても、銀行側には現時点の経営状況がどうなっているかわかりません。

平時であれば問題ないのですが、コロナ禍のような非常時においては現状把握はとても重要です。

よって、銀行側は資金繰り表を見て、その会社の現状がどうなっていて、いつ・いくらお金が必要なのかをチェックするのです。

つまり、非常時においては、銀行への資金繰り表の提出はマストといえるでしょう。

資金繰り表を作成するメリット・デメリット

メリット:資金繰り表から見える3つの視点

資金繰り表を作成することで、以下の3つの視点が明確になります。

①毎月の資金ギャップ

②資金不足回避のためにできる自助努力は何か

③資金調達手段をどうすべきか

それぞれを詳しく解説します。

まず①の毎月の資金ギャップについてです。

資金繰り表をつくると、予想される入金額に対して、支払うべきお金(仕入れ代、経費、返済すべき借入)の額がわかります。

入金額と支払い額を差し引けば、現時点でいくら資金不足が生じているかが「見える化」できます。

続いて、②の資金不足回避のためにできる自助努力の検討に関してです。

資金繰り表があれば、経費削減や売上債権の早期回収、支払い債務・納税の猶予など、資金不足を補うための努力を行えます。

今後の資金不足が明確にわかるので、インパクトの大きな改善策を先手先手で講じることができるのがメリットです。

③の資金調達手段の選択についてです。

①②の分析ができれば、制度融資による資金調達だけで足りるのか、別途プロパー融資による資金調達が必要になるのかがわかります。

場合によっては、リスケジュールの調整を早めに行うこともできます。

現状として、多くの企業は①②の分析をせずに、③の資金調達手段の選択を急ぎます。

しかし、資金繰り表を作成しないまま③の検討をしても、具体的な必要額がわかりません。後で資金が枯渇するなど、問題が起こりかねないのです。

メリット:銀行サイドはどう見るか

資金繰り表が作成されていると、銀行側にも2つのメリットがあります。

①適切な融資額や返済期限がわかる

融資金額や借入期間、据置期間について、満足できる結果が引き出しやすくなります。

②資金的な窮状の原因が判断できる

資金が不足している原因が「コロナウイルスの影響なのか、それ以前からの問題なのか」を判断できるようになります。

企業の現在の状況が確認できるため、銀行としてもどのような対策を取るか決めやすくなります。

スムーズな資金調達をするためには、資金繰り表を用意した方がいいのです。

デメリット:作成方法がわからない方が多い

中小企業が資金繰り表を作成する際には、2つの課題が発生します。

①作成した経験がなく、どうやって作ればよいかわからない

②数か月先の売上予測が難しい

というものです。

これらの問題は、あまり考えすぎなくてもよいです。

例えば、作り方がわからなければ、とりあえず現在の通帳の残高や、直近の入出金額を把握するだけでも十分です。

また、通常資金繰り表は、現在から6か月ほど先までの売上を予測して記入するのが好ましいとされています。

将来の売上予測は、正確でなくても構いません。現在予想できる分でいいので、とにかく書き出してみるのが重要です。

デメリットを見てみると、資金繰り表を作ることに対するハードルが高いのがわかります。

しかし、資金繰り表はとにかく作ってみることが大事です。

日本政策金融公庫のホームページでは、資金繰り表のテンプレートを配布しています。

簡易版と詳細版の2つがあるので、ご自身の使いやすい方を選ばれるとよいと思います。

簡単な作成方法の説明もあり、初めての方でも使いやすくなっています。

資金繰り表作成時の5つのポイント

資金繰り表を作成する場合は、過去3か月程度の実績と向こう6か月間ほどの売上予想があるとよいです。

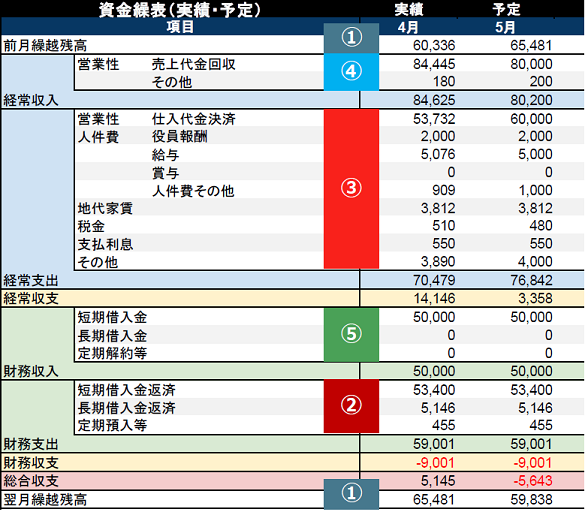

以下の画像は、実際に資金繰り表を作ったときの見本(一部抜粋)となります。

単位(千円)

資金繰り表を作成する上で、把握すべき5つのポイントがあります。

5つのポイントを、優先順に並べると以下の通りです。

①現預金残高(預金通帳残高)

②財務支出

③経常支出

④経常収入

⑤財務収入 いくら借りるべきか

(ポイントの番号は、画像の番号に対応しています。)

それぞれについて簡単にまとめます。

①現預金残高(預金通帳残高)

前月と2か月前の預金残高実績を必ず預金通帳の残高と合致させるようにします。

②財務支出(返済予定表)

返済予定表に基づき、借入金の返済実績や予定を入力します。

③経常支出(試算表等)

固定費(人件費、家賃や土地代、税金、支払利息など)の実績とこれからの予定を入力します。

変動費(仕入れ代金決済など)は、売上予想に合わせて実績と予定を入力します。

④経常収入(試算表等)

売上代金回収分を記入します。売上予想に合わせて、実績と予定を入力してください。

⑤財務収入 いくら借りるのか

翌月繰越残高が不足するタイミングに合わせて、資金調達予定金額を入力します。

以上のポイントをおさえながら、資金繰り表を埋めていきます。

資金が大きく不足するタイミングに合わせて短期資金を普段よりも多く調達すれば、キャッシュフローを安定させられます。

会社再生を目指すなら、弁護士への早めの相談を

弊事務所では、資金繰りが悪化した企業様のサポート業務を行っております。

多くの方が、弁護士に相談する=破産や清算だと考えています。

しかし、弊事務所では「会社再建・会社再生」のサポートにも力を入れております。

弊事務所では、会社再建サポートの一環として、銀行交渉への同席を行っています。

弁護士は、金融機関や税理士さんなどと密接な関係にあります。弁護士が利害関係者の間に立つことで、スムーズな会社再建が可能となります。

では、会社再建を目指す企業は、どのタイミングで弁護士に相談するべきなのでしょうか。

答えを言ってしまうと、できるだけ早いタイミングの方がよいです。

特にお伝えしたいのが、「決算が終わってからでは遅すぎる」という点です。

というのも、資金繰りが悪化している企業の場合、債務者区分が下がってしまい、銀行からお金が借りにくくなるリスクがあるからです。

債務者区分とは

債務者区分とは、銀行が取引企業をランク付けしたものです。

1:正常先

2:要注意先

3:破綻懸念先

4:実質破綻先

5:破綻先

の5つに分かれており、それぞれの区分によって可能な取引内容が変わってきます。

銀行がスムーズに追加融資に応じるのは、正常先のみだと言われています。

要注意先になると、追加融資を受けるために多大な資料提出を求められたり、金利が高くなったりします。

会社再建をしていく上では、この債務者区分はとても重要なのです。

債務者区分が決まるタイミング

この債務者区分は、対象企業の決算月から5~6か月以内に更新されます。

3月が決算月だった企業であれば、6月ごろに新しい債務者区分の検討が始まり、8月ごろに確定します。

新しく決まる債務者区分が現時点よりも下がってしまった場合、銀行からの支援を受けづらくなります。

現在、業績が悪化している状態なら、債務者区分の改定がなされる前に資金の調達をする必要が出てくるのです。

いち早く対策を立てるためにも、早めに相談していただいた方がよいのです。

弊事務所では、先ほど説明した資金繰り表作成のアドバイスも致します。

会社の資金繰りに不安がある方、かたむいた事業を再建させたい方など、ぜひお気軽にご相談ください。

初回相談料は無料です。

連絡先は、下記バナーをご参照ください。

この記事の監修者

弁護士法人i 代表弁護士

黒田 充宏

法人破産は自己破産と違い、従業員対応や債権者などへの交渉、説得が必要となってきますので、経験豊富な事務所に依頼されることをお勧めします。破産をお考えの方の中には、破産費用が払えないから相談に行くのをためらわれている方もいらっしゃると思いますが、当事務所はこれまでに850件以上もの借金に関するトラブルの事件処理を担当し、会社の倒産・再生の相談や事件処理も100社以上担当してきた経験から、手元に現金がなくても、住宅や車を売却することによって、破産費用を充足した例がたくさんあります。

破産についての相談は、無料で対応しておりますので、費用が払えないかもしれないと思っていらっしゃる方も一度弁護士に相談してください。原則代表弁護士が面談します。あなたの状況に応じた借金問題の解決方法をご提案いたします。