新型コロナウイルス感染症特別貸付の融資返済でお困りの方へ

新型コロナウイルス感染症特別貸付(コロナ融資)とは、日本政策金融公庫が行う融資制度の1つです。

2020年3月よりスタートしたもので、数多くの中小企業が活用してきました。

事実、この制度のおかげかコロナ禍での倒産件数は激減し、多くの経営者の方が胸をなでおろしたのではないかと思います。

しかし、今度はこのコロナ融資の返済が難しくなり、法律相談に来られるケースが増えてきています。

本記事では、新型コロナウイルス感染症特別貸付(コロナ融資)の返済が難しくなった場合の対応についてご説明いたします。

Contents

新型コロナウイルス感染症特別貸付とは

そもそも、新型コロナウイルス感染症特別貸付とは、「新型コロナウイルス感染症の影響により、一時的に、売上の減少など業況悪化をきたしているが、中長期的には、その業況が回復し、かつ、発展することが見込まれる中小企業者を支援」することが目的とされている融資制度です。

新型コロナの影響を受けて売上が下がっていることが認められ、かつ中長期的な回復が見込まれる企業が貸付を受けることができます。

融資限度額は、直接貸付6億円で、利率は基準利率です。

ただし、4億円を限度として、融資後3年目までは基準利率-0.9%となり、4年目以降は基準利率となります。

担保は無担保で、返済期間は20年以内(うち据置期間が5年以内)となっています。

コロナ融資の返済が難しくなった場合の対応

コロナ融資を受けたけれど、返済が厳しいという場合にはどのような対応方法があるでしょうか。

対応方法について大枠に分けると、

・日本政策金融公庫と交渉するなどして、リスケを試みる

・事業再生を試みる

・法人破産を検討する

といったものがあります。

このなかのどれを選択するかの判断材料として、「経営者自身に借り入れや保証があるか」があげられます。

もし、経営者自身に大きな額の債務や、あるいは会社の債務の連帯保証がある場合には、法人破産した場合には経営者故人にも生産が必要となります。

そうなると、裁判所で借り入れの返済を免除してもらうような法的手続きを取る必要性が出てきます。

法的手続きを取るのであれば、弁護士など法律の専門家にご相談されることをおすすめいたします。

返済していくのか、法人破産の手続きを取るのか、より適切な判断をするためにも現在の借り入れ状況の把握は必須です。

コロナ融資だけでなく他の融資も含めて、いくら借りているのか、返済予定日はいつか、いくら返済しなければならないのか、毎月の返済額はいくらか、を確認しておきましょう。

一覧表にまとめていると、金融機関や弁護士に相談するときに役立つでしょう。

コロナ融資の返済が難しいときの対応策について、もう少し詳しく説明します。

コロナ融資を返済していく場合の対応策

据置期間の延長を検討する場合

コロナ融資を借りた際に、利息部分のみの返済を行う「据置期間」を3年前後で設定された経営者の方も多いのではないでしょうか(据置期間は5年以内)。

既に据置期間が満了し、元金と利息の返済を始めている方も多いかと思います。

しかし、業況の回復が著しくなく、返済が難しいのであれば、日本制作金融公庫に「据置期間の延長」を交渉する方法が考えられます。

というのも、2021年1月に経済産業省が、日本政策金融公庫など金融機関に対して、「事業者の実情に応じたていねいな対応や条件変更等に関する柔軟な対応」を求めているのです。

同じ2021年1月には、内閣総理大臣や関係大臣から、金融機関などに対して同様の要請が行われています。

そのため、実情をきちんと説明すれば、会社の状況に合わせて柔軟な対応を受けられる可能性があるのです。

まずは一度、借入先に相談してみるとよいでしょう。

据置期間の延長だけでなく、返済計画の見直し、いわゆるリスケジュールも検討するべきでしょう。

リスケジュール(リスケ)は、一言でいうと「金融機関から受けた融資の返済条件を変更すること」です。

リスケジュールでよくある返済条件の変更が、

・月額の返済額を当面の間減らす

・支払い期限を延長する

などがあります。

上記の通り、金融機関は各省庁や関連大臣から要請を受けており、平時よりも柔軟に対応してくれる可能性が高いです。

ご自身だけでの交渉が難しい場合は、弁護士にご相談いただければ、金融機関との交渉に同席することも可能です。

ぜひご検討ください。

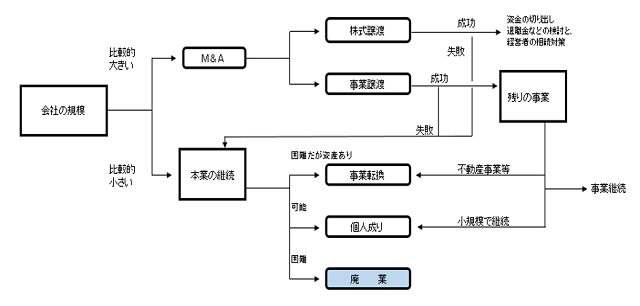

また、破産はできるだけ避けたいとお考えの場合は、事業再生を検討することも可能です。

なんとしてでも会社を存続させたい場合、上記のフローチャートのような方法が選択肢として考えられます。

弊所では、事業再生のお手伝いもさせて頂いております。会社の破産を避けてなんとか立て直したいとお考えでしたら、こちらもご検討いただければと思います。

事業再生に関しては、「傾いた事業を存続させるための5つの方針」の記事で詳しく説明していますので、こちらもご参考にしていただければと思います。

法人破産を検討する場合

融資額が大きく到底返済できなさそうである、経営者自身にも多額の債務がある(あるいは事業資金の連帯保証人になっている)といった場合には、法人破産も検討する必要が出てきます。

法人破産とは、「これ以上会社を継続的に経営していくことが難しい」という倒産状態にある企業を法律に従って処理する手続きを「破産」といいます。

法人だけでなく経営者も債務超過の状態にある場合、破産手続きをすれば代表者の債務を免除できます。

法人の破産は、必ず管財事件の手続きをとらなくてはなりません。管財事件の場合、破産管財人という人がつきます。

破産管財人は、裁判所が選任し、その多くは地元の弁護士です。管財人は、破産者の財産を金銭に変えて、各債権者に配当します。

コロナ融資の返済にお困りなら弁護士へご相談ください

新型コロナウイルス感染症特別貸付の返済でお困りであれば、ぜひ弁護士法人iへご相談ください。

弁護士は、先ほど説明した

・融資を返済していく場合

・民事再生を検討する場合

・法人破産を検討する場合

のどのケースでもお役に立つことができます。

融資を返済していく場合であれば、あなたの会社の現況を調べて金融機関に提示するための資料をまとめたり、金融機関との交渉に同席したりできます。

金融機関側も、法律の専門家が同席することで、企業がきちんと前向きに返済しようとしていることを理解します。

また、法人破産は正しく法的手続きであり、弁護士の専門分野です。

裁判所への破産申立から管財人とのやり取りなど、複雑な手続きを経営者様の代理人として行います。

どちらの方法を選ぶべきか迷っている場合についてもご相談ください。債務の残額や会社の状況、経営者様個人の債務状況などを踏まえて最適な方法をご提案いたします。

法人破産に関する相談は初回無料でお受けしますので、どうぞお気軽にご相談ください。

この記事の監修者

弁護士法人i 代表弁護士

黒田 充宏

法人破産は自己破産と違い、従業員対応や債権者などへの交渉、説得が必要となってきますので、経験豊富な事務所に依頼されることをお勧めします。破産をお考えの方の中には、破産費用が払えないから相談に行くのをためらわれている方もいらっしゃると思いますが、当事務所はこれまでに850件以上もの借金に関するトラブルの事件処理を担当し、会社の倒産・再生の相談や事件処理も100社以上担当してきた経験から、手元に現金がなくても、住宅や車を売却することによって、破産費用を充足した例がたくさんあります。

破産についての相談は、無料で対応しておりますので、費用が払えないかもしれないと思っていらっしゃる方も一度弁護士に相談してください。原則代表弁護士が面談します。あなたの状況に応じた借金問題の解決方法をご提案いたします。