債務者区分が変更されるタイミングは?下がるとどうなる?

債務者区分という言葉をご存じでしょうか。

これは、銀行が融資先を返済可能状況によって格付けしたものです。

債務者区分には、事業運営に問題がない「正常先」から、実際に破産などの法的手続きが始まっている状態である「破綻先」まで5つのランクがあります。

銀行は、このランクによって追加融資が可能かどうかを判断しているのです。

2018年には、それまで上から2番目のランクである「要注意先(非要管理先)」に区分されていた東芝とシャープが「正常先」に格上げされたことが大きなニュースとなりました。(産経新聞ニュース記事はこちら)

銀行から支援を受ける企業としては、この債務者区分はとても重要です。

この記事では、

〇債務者区分とは何か どんな区分があるのか

〇銀行はいつ債務者区分の変更を決定するのか

〇取引銀行ごとに債務者区分が異なるとどうなるか

について解説します。

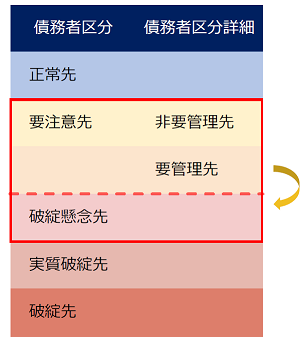

債務者区分の5つのランク

債務者区分には、

1 正常先

2 要注意先(非要管理先と要管理先)

3 破綻懸念先

4 実質破綻先

5 破綻先

という5つの区分があります。要注意先は「非要管理先」と「要管理先」に分かれており、「要管理先」の方が下の区分となります。

銀行とスムーズな融資取引が行えるのは、1の正常先に区分される会社だけです。

一度要注意先にランクダウンすると、新規融資を受けるときに、たくさんの説明や資料の提出を求められます。金利も1~2%高くなり、借り入れできる金額も減ってしまいます。

それだけ、銀行は債務者区分を重視して取引先を吟味しているのです。

ランクが下がると融資条件が悪くなる理由は、貸倒引当金の引当率にあります。

※貸倒引当金とは、将来債権を回収できなかったときのために、あらかじめ回収不能分を予測して定めたお金のことです。

通常、正常先に対する引当率は0.2%程度です。が、ランクが1つ落ちた「要注意先(非要管理先)」の場合、引当率は2~5%と一気に高くなります。

銀行としては、金利として1~3%分しか儲けられないのに、それ以上の引当金を積まなくてはならなくなります。それでは採算が合いません。

銀行にとってランクの低い企業との取引は、リスクが高く、利益にならないものなのです。よって、融資の条件が悪くなったり、最悪の場合断られたりするのです。

債務者区分が変更されるタイミングは3月と9月

「そんなこと言っても、簡単に債務者区分は変わらないだろう」と考える方が多いかもしれません。

実は、銀行は思っている以上に簡単に債務者区分を落とします。

特に、要注意先(要管理先)から、破綻懸念先へのランク落ちには注意が必要です。

というのも、この債務者区分変更は、銀行側が意図的に行うことがあるからです。

一般的に、債務者区分が変更されるのは、3月か9月です。この時期に何があるかというと、銀行の決算です。

銀行は、審査部からの支持を受けて、利益計上ができるかどうかの判断を一斉に行います。

このとき、業績の落ち込んだ企業の債務者区分を破綻懸念先に変更し、融資続行から債権回収に切り替えれば、銀行は得をします。

というのも、債権回収に移行すれば、引当金を使う必要がなくなるからです。

「こんなの銀行の都合じゃないか」と思うかもしれません。しかし、このような事例は実際に多数起こっています。

自分の会社の債務者区分がどうなっているのか、意識しておくのはとても重要なのです。

※point※

少し前までの銀行は、企業側に債務者区分を伝えないスタンスを貫いていました。

正直に「あなたの会社は『経営破綻先』に区分されていますよ。」と伝えようものなら、相手経営者との関係が悪化する恐れがあるからです。

しかし、近年は金融庁の指導により、経営者に債務者区分を伝え、会社の経営状況に関する客観的意見を教えてくれるようになりました。

場合によっては、より上の債務者区分になるためのアドバイスをくれる銀行もあります。

自社の債務者区分が気になるのであれば、一度取引銀行に聞いてみるとよいでしょう。

銀行ごとに債務者区分が違うとどうなる

企業の債務者区分は、取引のある各銀行が独自に取り決めます。

よって、銀行によって債務者区分がバラバラな企業もあります。

例えば、

A銀行:要注意先(非要管理先)

B銀行:要注意先(非要管理先)

C銀行:破綻懸念先

ということが起こり得るのです。

銀行ごとに債務者区分が違っていても、ただちに問題が発生するということはありません。

各行で債務者区分が異なるという状況は、特段珍しくはないからです。

しかし、企業再建を目指す場合は、注意しておかなくてはなりません。

各行で債務者区分が異なるということは、それぞれの銀行のスタンスも異なってくるからです。

スタンスが異なると、利害関係にある人の足並みがそろわなくなります。

上記の3行の例でいうと、債務者区分を要注意先としているA行とB行は、新規融資をするつもりはないものの、経営状況を注視している状態です。

一方のC行は、債務者区分を破綻懸念先としています。このままでは会社が潰れるかもしれないと、回収作業を進めるでしょう。

せっかく会社を再建しようと改善策を立て、各銀行に説明して協力してもらおうとしても、1行が回収作業に入ってしまえば、事態は悪化するばかりです。

しかも、1行が回収を始めれば、他行もそれに続いて回収を始めるかもしれません。

結果として、企業再建が遠のいてしまうのです。

債務者区分が銀行ごとで違うこと自体は問題ありませんが、注意をしておかないと相手の立ち回りに翻弄される可能性があるのを覚えてきましょう。

弁護士ができること

銀行との交渉を行うときは、弁護士が同席していると有利になります。

企業にとっては、交渉力のある弁護士が同席することで安心感が得られます。

また、銀行にとっても客観的な意見を持つ第三者が入ることで、現状の把握がしやすくなるのです。

交渉する企業にとっても、交渉される銀行にとっても、弁護士の存在は役に立つのです。

弊事務所には、会社再生の経験豊富な弁護士が在籍しております。

銀行との交渉や資金繰りのお悩みをお手伝いいたします。

初回相談料は無料ですので、お気軽にご相談ください。

連絡先は、下記バナーにございます。

この記事の監修者

弁護士法人i 代表弁護士

黒田 充宏

法人破産は自己破産と違い、従業員対応や債権者などへの交渉、説得が必要となってきますので、経験豊富な事務所に依頼されることをお勧めします。破産をお考えの方の中には、破産費用が払えないから相談に行くのをためらわれている方もいらっしゃると思いますが、当事務所はこれまでに850件以上もの借金に関するトラブルの事件処理を担当し、会社の倒産・再生の相談や事件処理も100社以上担当してきた経験から、手元に現金がなくても、住宅や車を売却することによって、破産費用を充足した例がたくさんあります。

破産についての相談は、無料で対応しておりますので、費用が払えないかもしれないと思っていらっしゃる方も一度弁護士に相談してください。原則代表弁護士が面談します。あなたの状況に応じた借金問題の解決方法をご提案いたします。